Wirtschafts- und Finanzbücher

Unsere Bücher rund um die Themen Wirtschaft und Finanzen geben einen Überblick über dieses Gebiet und helfen, komplexe Strukturen zu verstehen.

weitere Infos

Für einen direkten Kontakt und Fragen zum Produkt wenden Sie sich bitte an:

info@piper.de

Piper Verlag GmbH

Georgenstraße 4

80799 München

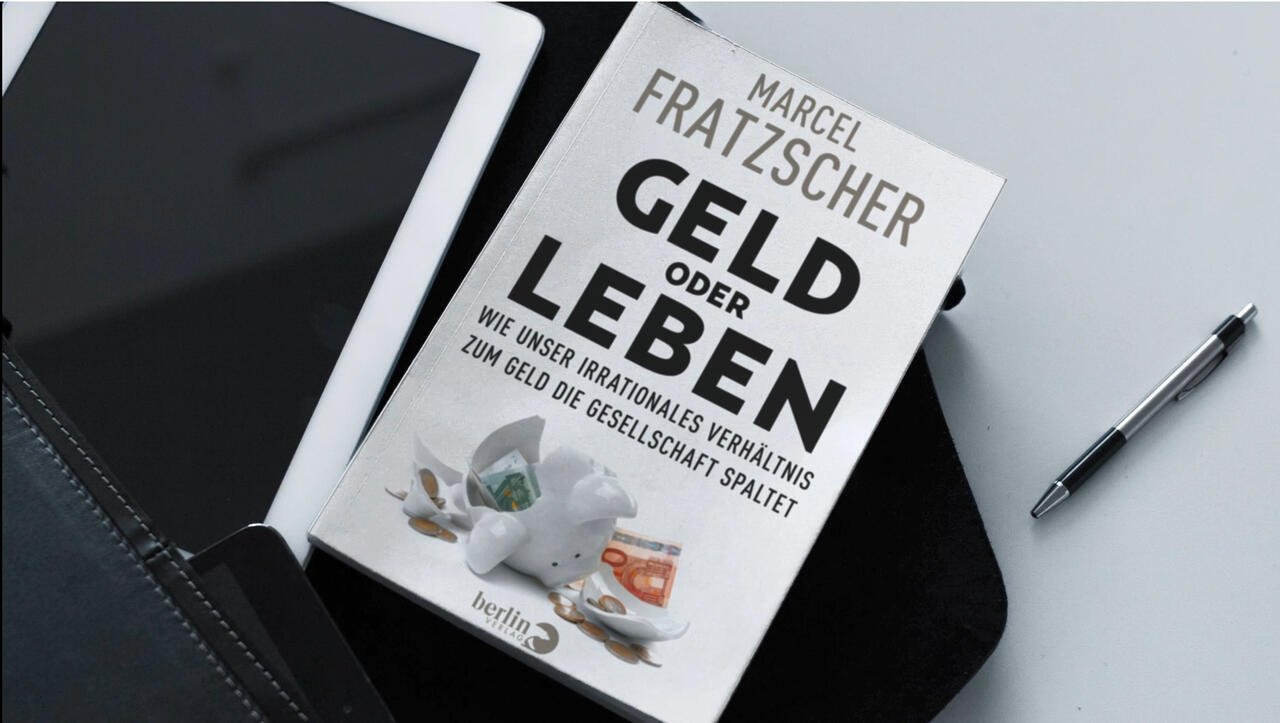

„Einer der profiliertesten Ökonomen unseres Landes, dem mit ›Geld oder Leben‹ ein interessanter Bestseller gelungen ist über unser irrationales Verhältnis zu Geld.“

Markus LanzWarum wir über Geld reden müssen

Kaum ein Thema wird hierzulande so emotional diskutiert wie die Frage um Geld und Schulden. Die Deutschen sind Sparweltmeister, viele haben Angst vor Inflation und Verschuldung.

In einer fundierten Analyse deckt Marcel Fratzscher auf, warum wir uns oft täuschen, wenn es ums Geld geht. Er räumt auf mit lang tradierten Mythen, die unseren Umgang mit Geld, häufig unbewusst, prägen. Höchste Zeit, denn unser irrationales Verhältnis zum Geld spaltet die Gesellschaft – wirtschaftlich und sozial. Und es führt zu einer rasant wachsenden Ungleichheit.

Bessere Vorsorge

Der…

Warum wir über Geld reden müssen

Kaum ein Thema wird hierzulande so emotional diskutiert wie die Frage um Geld und Schulden. Die Deutschen sind Sparweltmeister, viele haben Angst vor Inflation und Verschuldung.

In einer fundierten Analyse deckt Marcel Fratzscher auf, warum wir uns oft täuschen, wenn es ums Geld geht. Er räumt auf mit lang tradierten Mythen, die unseren Umgang mit Geld, häufig unbewusst, prägen. Höchste Zeit, denn unser irrationales Verhältnis zum Geld spaltet die Gesellschaft – wirtschaftlich und sozial. Und es führt zu einer rasant wachsenden Ungleichheit.

Bessere Vorsorge

Der renommierte Ökonom zeigt anschaulich, was die Gesellschaft, was aber auch jeder und jede Einzelne tun kann, um gegenzusteuern und bessere Vorsorge für sich und andere zu treffen. Ein engagiertes Plädoyer wider blinden Sparzwang und für ein gerechteres, friedlicheres Leben aller.

Mehr finanzielle Bildung

„Wir brauchen dringend einen rationaleren Diskurs über Geld und dessen Bedeutung für jeden Einzelnen und für uns als Gesellschaft, und wir brauchen mehr finanzielle Bildung“, sagt Marcel Fratzscher. Unser verqueres Verhältnis zu Geld und Schulden verursacht einen immensen wirtschaftlichen und gesellschaftlichen Schaden, der sich in der Zukunft weiter potenzieren wird. Vermögen sind hierzulande so ungleich verteilt wie in kaum einer anderen westlichen Gesellschaft, viele Menschen können nicht vorsorgen. Gleichzeitig ist noch nie so viel gespart worden wie während der Pandemie – nur eben sehr ungleich.

Auswege aus der Chancenungerechtigkeit

Welche Wege aus diesem Ungleichgewicht führen, das über kurz oder lang politischen Sprengstoff entwickelt, zeigt der Wirtschaftsexperte in diesem erhellenden Buch.

Einleitung

Als die Menschen in Deutschland 2021 in einer repräsentativen Umfrage gefragt wurden, was sie sich für die Zukunft vornehmen, antworteten sie, dass sie vor allem mehr sparen wollen. Mehr zu sparen – so das Ergebnis der Umfrage –, ist mehr Menschen wichtig, als umweltbewusster zu leben, mehr Zeit mit Familie und Freunden zu verbringen oder regelmäßig zur gesundheitlichen Vorsorge zu gehen. Dabei haben wir fast nie zuvor so viel gespart wie während der Corona-Pandemie.

Es gibt hierzulande kaum ein emotionaleres Thema als Geld und Schulden. Wir unterscheiden [...]

Unsere Bücher rund um die Themen Wirtschaft und Finanzen geben einen Überblick über dieses Gebiet und helfen, komplexe Strukturen zu verstehen.

weitere Infos„Das ist ein Buch, das allen zu empfehlen ist, die gerade auch aus einer ökonomischen Laienposition heraus verstehen wollen, was es mit Wirtschaft, was es mit Geld, was es mit Finanzen, mit Sparen, Inflation und so weiter auf sich hat.“

„Freitag Podcast“„Ein Buch voller Ideen für eine gerechtere und lebenswertere Gesellschaft.“

leibniz„Dieser spannend zu lesende Ratgeber bietet nicht nur einen ausführlichen Überblick über das Sparen, er geht auch auf die vor und Nachteile von Schulden und Staatsschulden ein.“

Kamikaze Radio„Empfohlen zur weiteren Vertiefung.“

Bosbach & Rach „Die Wochentester“„In einer fundierten Analyse deckt Marcel Fratzscher auf, warum wir uns oft täuschen, wenn es ums Geld geht.“

(IT) Dolomiten Magazin„Einer der profiliertesten Ökonomen unseres Landes, dem mit ›Geld oder Leben‹ ein interessanter Bestseller gelungen ist über unser irrationales Verhältnis zu Geld.“

Markus Lanz

Die erste Bewertung schreiben