Wirtschafts- und Finanzbücher

Unsere Bücher rund um die Themen Wirtschaft und Finanzen geben einen Überblick über dieses Gebiet und helfen, komplexe Strukturen zu verstehen.

weitere Infos

Für einen direkten Kontakt und Fragen zum Produkt wenden Sie sich bitte an:

info@piper.de

Piper Verlag GmbH

Georgenstraße 4

80799 München

„Einfach, verständlich und mit einer gewissen Dringlichkeit und Hartnäckigkeit beschreibt die Finanzkolumnistin, warum es vorallem für Frauen von ungeheuerlicher Wichtigkeit ist, sich selbst um ihre Finanzen und ihre Altersvorsorge zu kümmern, am besten heute noch. (...) Ich kann das Buch wirklich nur jedem aus ganzem Herzen empfehlen, ganz egal welches Alter oder Geschlecht.“

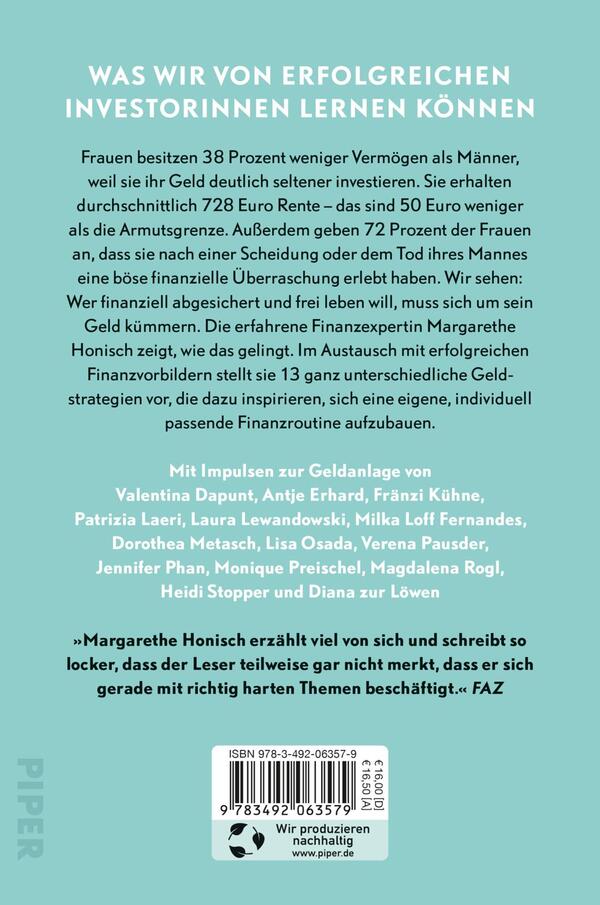

zeilenprinzessinFrauen besitzen 38 Prozent weniger Vermögen als Männer, weil wir unser Geld deutlich seltener investieren. Wir erhalten durchschnittlich 728 Euro Rente – das sind 50 Euro weniger als die Armutsgrenze. Außerdem geben 72 Prozent der Frauen an, dass sie nach einer Scheidung oder dem Tod ihres Mannes eine böse finanzielle Überraschung erlebt haben. Wir sehen: Wer finanziell abgesichert und frei leben will, muss sich um sein Geld kümmern. Die erfahrene Finanzexpertin Margarethe Honisch zeigt, wie das gelingt. Im Austausch mit erfolgreichen Finanzvorbildern stellt sie 13 ganz unterschiedliche…

Frauen besitzen 38 Prozent weniger Vermögen als Männer, weil wir unser Geld deutlich seltener investieren. Wir erhalten durchschnittlich 728 Euro Rente – das sind 50 Euro weniger als die Armutsgrenze. Außerdem geben 72 Prozent der Frauen an, dass sie nach einer Scheidung oder dem Tod ihres Mannes eine böse finanzielle Überraschung erlebt haben. Wir sehen: Wer finanziell abgesichert und frei leben will, muss sich um sein Geld kümmern. Die erfahrene Finanzexpertin Margarethe Honisch zeigt, wie das gelingt. Im Austausch mit erfolgreichen Finanzvorbildern stellt sie 13 ganz unterschiedliche Anlagestrategien vor, die dazu inspirieren, sich eine eigene, individuell passende Finanzroutine aufzubauen.

Mit Impulsen zur Geldanlage von Valentina Dapunt, Antje Erhard, Fränzi Kühne, Patrizia Laeri, Laura Lewandowski, Dorothea Metasch, Lisa Osada, Verena Pausder, Jennifer Phan, Monique Preischel, Magdalena Rogl, Heidi Stopper und Diana zur Löwen

„Margarethe Honisch führt spannend und humorvoll durch die Welt des Geldes - und verrät einem ganz nebenbei den Weg zur finanziellen Freiheit. Nur zu empfehlen!“ Thomas Kehl, Gründer von Finanzfluss

Intro: Finanzielle Freiheit

Im Sommer 2012 besuchte ich eine Abendveranstaltung in München, die den Teilnehmenden einen Einblick in Aktieninvestments und das Trading an der Börse geben sollte. Zu dem Zeitpunkt hatte ich noch kaum Bezug zu dem Thema. Ich wusste, ich wollte meine finanzielle Situation irgendwie verbessern, und mir war damals schon bewusst, dass ein Bausparvertrag oder das Sparbuch mich nicht weiterbringen würden. Durch Zufall stieß ich bei meiner Recherche auf die Börse und las meine ersten Bücher zum Thema Aktienhandel. Nun wollte ich mich in einem [...]

Unsere Bücher rund um die Themen Wirtschaft und Finanzen geben einen Überblick über dieses Gebiet und helfen, komplexe Strukturen zu verstehen.

weitere Infos„Eine Empfehlung für alle, die endlich finanziell unabhängig werden wollen.“

Passauer Neue Presse„Einfach, verständlich und mit einer gewissen Dringlichkeit und Hartnäckigkeit beschreibt die Finanzkolumnistin, warum es vorallem für Frauen von ungeheuerlicher Wichtigkeit ist, sich selbst um ihre Finanzen und ihre Altersvorsorge zu kümmern, am besten heute noch. (...) Ich kann das Buch wirklich nur jedem aus ganzem Herzen empfehlen, ganz egal welches Alter oder Geschlecht.“

zeilenprinzessinIntro: Finanzielle Freiheit

Interview mit Milka Loff Fernandes

Strategie #1: Entwickle ein Money-Mindset

Interview mit Prof. Heidi Stopper

Strategie #2: Übernimm Verantwortung für dein Geld

Interview mit Patrizia Laeri

Strategie #3: Lerne, dein Gehalt zu verhandeln

Interview mit Magdalena Rogl

Strategie #4: Eigne dir Finanzwissen an

Interview mit Lisa Osada

Strategie #5: Mach Geld zu einem Beziehungsthema

Interview mit Monique Preischel

Strategie #6: Lass dein Geld für dich arbeiten

Interview mit Verena Pausder

Strategie #7: Hab keine Angst vor Fehlern

Interview mit Laura Lewandowski

Strategie #8: Konsumiere bewusst

Interview mit Valentina Dapunt

Strategie #9: Bau dir mehrere Einkommensquellen auf

Interview mit Fränzi Kühne

Strategie #10: Lerne, mit Risiken umzugehen

Interview mit Antje Erhard

Strategie #11: Nutze Fremdkapital für deinen Vermögensaufbau

Interview mit Dorothea Metasch

Strategie #12: Bau dir Finanzroutinen auf

Interview mit Diana zur Löwen

Strategie #13: Such dir Unterstützung

Interview mit Jennifer Phan

Geld gehört in Frauenhände

Anmerkungen

Die erste Bewertung schreiben